Page 104 - รายงานประจำปี 2562 (แก้ไข 30 ต.ค.63)

P. 104

2.9 เงินลงทุนในบริษัทย่อยและบริษัทร่วม

2.9.1 เงินลงทุนบริษัทย่อย

เงินลงทุนในบริษัทย่อยแสดงในงบการเงินด้วยวิธีราคาทุนหักค่าเผื่อด้อยค่าเงินลงทุน

2.9.2 เงินลงทุนบริษัทร่วม

เงินลงทุนในบริษัทร่วมเป็นกิจการที่กลุ่มกิจการมีอิทธิพลอย่างเป็นสาระส าคัญ แต่ไม่ถึงกับ

ควบคุมซึ่งโดยทั่วไปก็คือการที่กลุ่มกิจการถือหุ้นที่มีสิทธิออกเสียงอยู่ระหว่างร้อยละ 20 ถึงร้อยละ 50 ของสิทธิออก

เสียงทั้งหมด เงินลงทุนในบริษัทร่วมรับรู้โดยใช้วิธีส่วนได้เสีย

กรณีเงินลงทุนในบริษัทร่วม ซึ่งได้จดทะเบียนเลิก และอยู่ระหว่างช าระบัญชี และบริษัทที่เป็นบริษัท

ร้าง ตามนิยามของกรมพัฒนาธุรกิจการค้า ก่อน บริษัท ไม้อัดไทย จ ากัด ซึ่งเป็นบริษัทย่อยจะจดทะเบียนเลิกจะรับรู้ด้วย

มูลค่าราคาทุน ณ วันที่บริษัทย่อยเลิกกิจการหักค่าเผื่อการด้อยค่าเงินลงทุน

2.10 อสังหาริมทรัพย์เพื่อการลงทุน

อสังหาริมทรัพย์ที่ถือไว้เพื่อหาประโยชน์จากรายได้ค่าเช่าระยะยาว หรือจากการเพิ่มมูลค่าของสินทรัพย์

หรือทั้งสองอย่าง และไม่ได้มีไว้เพื่อใช้ในการด าเนินงานขององค์การอุตสาหกรรมป่าไม้ ถูกจัดประเภทเป็นอสังหาริมทรัพย์

เพื่อการลงทุนรวมถึงอสังหาริมทรัพย์ที่อยู่ระหว่างการก่อสร้างเพื่อพัฒนาเป็นอสังหาริมทรัพย์เพื่อการลงทุนในอนาคต

โดยอสังหาริมทรัพย์เพื่อการลงทุนขององค์การอุตสาหกรรมป่าไม้ เป็นที่ดินที่ถือครองไว้โดยยังมิได้ระบุวัตถุประสงค์ของการใช้

ในอนาคต ซึ่ง องค์การอุตสาหกรรมป่าไม้ ไม่ได้ระบุจะใช้ที่ดินนั้นเป็นอสังหาริมทรัพย์ที่มีไว้ใช้งานหรือเพื่อขายในระยะสั้น

อสังหาริมทรัพย์เพื่อการลงทุนวัดมูลค่าเริ่มแรกด้วยราคาทุนซึ่งรวมถึงต้นทุนในการท ารายการ และวัดมูลค่า

ภายหลังการรับรู้ด้วยราคาทุนหักผลขาดทุนจากการด้อยค่าสะสม (ถ้ามี)

ต้นทุนที่เกิดขึ้นภายหลังจะบันทึกรวมในมูลค่าตามบัญชีของสินทรัพย์ก็ต่อเมื่อมีความเป็นไปได้ค่อนข้าง

แน่ว่าองค์การอุตสาหกรรมป่าไม้จะได้รับประโยชน์เชิงเศรษฐกิจในอนาคตจากต้นทุนนั้น และสามารถวัดราคามูลค่าต้นทุน

ได้อย่างน่าเชื่อถือ ต้นทุนในการซ่อมแซมและบ ารุงรักษาจะรับรู้เป็นค่าใช้จ่ายเมื่อเกิดรายการ

2.11 ที่ดิน อาคาร อุปกรณ์ และสวนป่า

ที่ดิน อาคาร และอุปกรณ์ รับรู้เริ่มแรกด้วยราคาทุนหักค่าเสื่อมราคาสะสม และค่าเผื่อการด้อยค่า

ค่าเสื่อมราคาค านวณโดยวิธีเส้นตรง เพื่อลดราคาตามบัญชีของสินทรัพย์แต่ละชนิด ตลอดอายุการให้ประโยชน์ที่ประมาณการ

ไว้ของสินทรัพย์ ยกเว้นที่ดิน ซึ่งถือว่าประมาณการอายุการให้ประโยชน์มีไม่จ ากัด (ส าหรับสินทรัพย์ที่ซื้อหรือได้มาถึง

วันที่ 19 มิถุนายน 2548 ที่มีมูลค่าเกิน 3,000.00 บาท บันทึกเป็นสินทรัพย์ ต่อมาได้ปรับเพิ่มขึ้นเป็น 30,000.00 บาท

เมื่อวันที่ 20 มิถุนายน 2548 โดยยอดที่ต่ ากว่านั้นจะบันทึกเป็นค่าใช้จ่ายในงวดที่ซื้อหรือได้มา)

ตามมาตรฐานการบัญชี ฉบับที่ 16 ที่ดิน อาคาร และอุปกรณ์ ก าหนดให้กิจการต้องทบทวนอายุ

การให้ประโยชน์ มูลค่าคงเหลือ และวิธีการคิดค่าเสื่อมราคาอย่างน้อยที่สุดทุกสิ้นรอบปีบัญชี โดยถือปฏิบัติ ตั้งแต่

วันที่ 1 มกราคม 2554 ซึ่งองค์การอุตสาหกรรมป่าไม้ได้ด าเนินการ ดังนี้

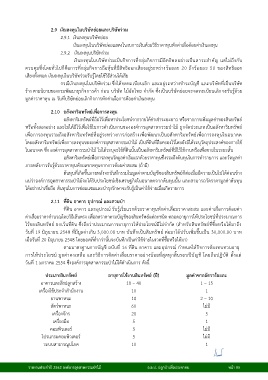

ประเภทสินทรัพย์ อายุการใช้งานสินทรัพย์ (ปี) มูลค่าซากอัตราร้อยละ

อาคารและสิ่งปลูกสร้าง 10 – 40 1 – 15

เครื่องใช้ประจ าส านักงาน 10 1

ยานพาหนะ 10 2 – 10

สัตว์พาหนะ 60 ไม่มี

เครื่องจักร 20 5

เครื่องมือ 5 1

คอมพิวเตอร์ 5 ไม่มี

โปรแกรมคอมพิวเตอร์ 5 ไม่มี

ระบบสาธารณูปโภค 10 1

รายงานประจ าปี 2562 องค์การอุตสาหกรรมป่าไม้ อ.อ.ป. ปลูกป่าเพื่อประชาชน หน้า 85